О платформе¶

QuantNet — компания, которая разрабатывает инструменты для создания торговых стратегий.

С 2019 года организуем конкурсы по предсказанию финансового рынка. Выплаченный призовой фонд больше 4,8 млн. рублей.

Предлагаем пользователям:

участвовать в розыгрыше 500 тысяч рублей каждый квартал, отправляя стратегии в соревнования;

протестировать финансовые идеи;

дружественное комьюнити и быструю обратную связь в vk и Telegram.

Предоставляем:

python среду для разработки Jupyter Notebook или JupyterLab;

открытую библиотеку для создания торговых стратегий;

инстансы до 8 гб оперативной памяти на каждую стратегию;

финансовые данные: акции, фьючерсы, криптовалюта, товарный рынок, макроэкономические данные, фундаментальные данные компаний;

средства оптимизации торговых стратегий;

возможность оффлайновой разработки алгоритмов на своем ПК;

примеры стратегий.

Необходимые условия:

нажмите создать стратегию или скопируйте шаблон готовой стратегий.

Ниже приведены пример стратегии и пошаговый её разбор.

Разбор стратегии¶

Пример¶

Идея стратегии: цена открытия текущего дня минус цена открытия предыдущего дня у топ 500 ликвидных акций c NASDAQ и NYSE.

Включим в портфель акции пропорционально изменениям цен.

Чем больше акция выросла за день, тем больше её доля в портфеле.

import qnt.data as qndata

import qnt.stats as qnstats

import qnt.output as output

import qnt.exposure as qne

data = qndata.stocks.load_data(tail=3 * 365)

price_open = data.sel(field="open")

price_open_one_day_ago = price_open.shift(time=1)

strategy = price_open - price_open_one_day_ago

weights = strategy * data.sel(field="is_liquid")

weights = weights / abs(strategy).sum('asset')

weights = output.clean(weights, data, 'stocks')

statistics = qnstats.calc_stat(data, weights)

qnstats.print_correlation(weights, data)

qnstats.check_exposure(weights)

output.write(weights)

1. Подготовка¶

Сначала нужно подготовить рабочее пространство - загрузить данные и библиотеки:

import qnt.data as qndata

import qnt.stats as qnstats

import qnt.output as output

import qnt.exposure as qne

data = qndata.stocks.load_data(tail=3 * 365)

data - это xarray.DataArray, который содержит исторические данные за последние 3*365 дней:

time: дата в формате yyyy-mm-dd;

field: атрибут, например цена открытия;

asset: идентификационный символ актива, например NASDAQ:AAPL для акций Apple.

Таблицу доступных данных можно посмотреть здесь.

Получить цены открытия за сегодня и вчера:

price_open = data.sel(field="open")

price_open_one_day_ago = price_open.shift(time=1)

2. Распределение весов¶

Бэктестер основан на экспозиции. Алгоритм торговли должен определять доли капитала, которые будут распределены по активам (веса распределения). Положительный вес означает длинную позицию (покупку), отрицательное значение - короткую (продажу).

Торговый алгоритм использует финансовые данные для формирования весов, пропорционально которым распределяется капитал.

На каждую дату алгоритм считает какие веса портфеля должны быть на открытии торгов следующего дня.

Распределим капитал, как разницу между ценами за сегодняшний и вчерашний день:

strategy = price_open - price_open_one_day_ago

Будем торговать топ 500 ликвидными компаниями:

weights = strategy * data.sel(field="is_liquid")

data.sel(field='is_liquid') это true/false xarray.DataArray. Значение True в конкретный день для конкретной компании означает, что акция входит в топ 500 ликвидных акций за последний месяц.

Нормируем % от капитала по всем компаниям:

weights = weights / abs(strategy).sum('asset')

Удалим из торговли дни, в которых стратегия имеет большой финансовый риск. Подробнее

weights = output.clean(weights, data, 'stocks')

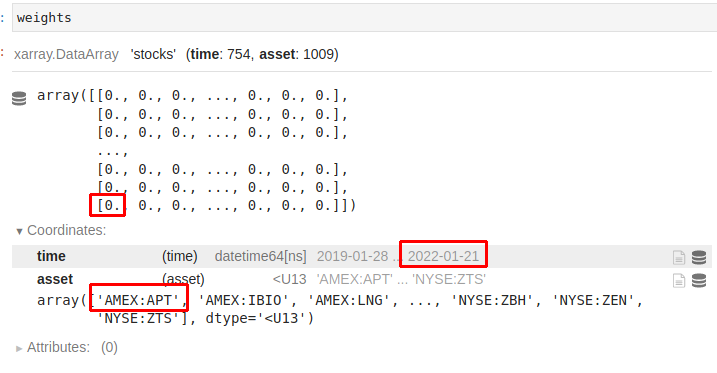

Вот как будет выглядеть массив весов. Для каждого торгового дня указан вес по каждому активу, соответствующий тому, сколько капитала будет распределено по этому активу в длинной (положительный вес) или короткой (отрицательный вес) позиции.

В этом примере мы выделили 0 для AMEX:APT 2022-01-21.

В результирующем наборе две координаты:

time: веса определяются для каждого торгового дня;

asset: каждый вес соответствует желаемому размеру позиции по конкретному активу.

3. Оценка эффективности¶

Оценим получившийся алгоритм. Для начала нам нужно рассчитать статистику.

statistics = qnstats.calc_stat(data, weights)

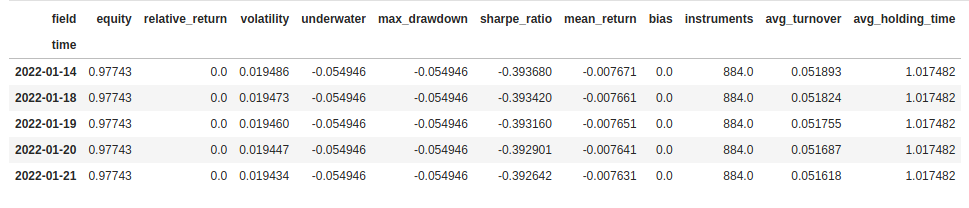

display(statistics.to_pandas().tail())

Параметры оценки алгоритмов:

equity: совокупная стоимость прибыли и убытков с момента запуска стратегии. Стартовое значение 1 млн USD;

relative_return: относительное ежедневное изменение equity;

volatility: волатильность инвестиций с момента запуска стратегии. Годовое стандартное отклонение relative_return;

underwater: текущая просадка (убыток) стратегии;

max_drawdown: максимальная просадка стратегии;

sharpe_ratio: годовой коэффициент шарпа с момента запуска стратегии. Для участия в конкурсах значение должно быть больше 1.

mean_return: среднегодовая доходность инвестиций;

bias: дневная асимметрия между длинной и короткой позицией: 1 только long, -1 только short;

instruments: количество торгуемых финансовых инструментов;

avg_turnover: средний оборот;

avg_holding_time: среднее время удержания позиции в днях.

Подробное объяснение можно найти в исходном коде библиотеки /qnt/stats.py.

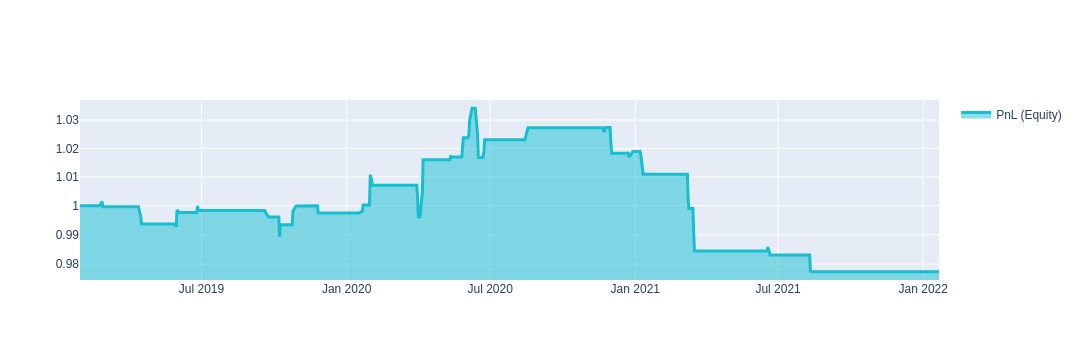

Результаты алгоритма, рассчитанные на исторических данных, удобно представлять на графике прибыли (equity), чтобы понять поведение совокупной прибыли:

import qnt.graph as qngraph

performance = statistics.to_pandas()["equity"]

qngraph.make_plot_filled(performance.index, performance, name="PnL (Equity)", type="log")

Мы используем набор критериев для оценки производительности. Вы можете отправить свой алгоритм и принять участие в соревнованиях, если он пройдет все фильтры.

Например, в соответствии с правилами, Sharpe должен быть больше 1 за последние 3 года; корреляция с другими стратегиями должна быть меньше 90%:

display(statistics[-1:].sel(field=["sharpe_ratio"]).transpose().to_pandas())

qnstats.print_correlation(weights, data)

qnstats.check_exposure(weights)

Ваши стратегии должны инвестировать менее 5% инвестируемого капитала в какой-либо один актив. Подробнее

qnstats.check_exposure(weights)

4. Отправка стратегии¶

Перед отправкой стратегии в конкурс добавьте в код сохранение весов:

output.write(weights)

Стратегию можно отправить в конкурс:

нажав на кнопку «Submit to the contest» в Jupyter Notebook или JupyterLab;

в личном кабинете в разделе разработка. Кнопка «Отправить».

После отправки, стратегия появиться на вкладке «Отправленные стратегии» и попадёт в очередь для расчёта финансовых результатов.

Цель этого раздела - кратко представить основные возможности платформы QuantNet. Рекомендуем зарегистрироваться и попробовать платформу, запустив код готовых примеров, это бесплатно и без смс.

Вебинар о платформе¶

Вебинар о сервисе тестирования стратегий QUANTNET. Соревнование для алготрейдеров и программистов