Evaluation¶

После того, как мы построили алгоритм и построили график капитала на исторических данных, нам необходимо использовать набор критериев для оценки производительности. Все действующие правила конкурса доступны здесь.

Statistics¶

Во-первых, чтобы оценить прибыльность алгоритма, мы измеряем коэффициент Шарпа (SR), наиболее используемый и значимый показатель. Для нашей платформы мы используем среднегодовые значения SR и предполагаем, что в среднем в году ≈252 торговых дня. Годовой SR должен быть как минимум больше 1 для теста In-Sample. Функция «calc_stat» позволяет вычислить всю основную статистику алгоритма.

Function

qnt.stats.calc_stat(data, portfolio_history, slippage_factor=0.05, roll_slippage_factor=0.02,

min_periods=1, max_periods=None,

per_asset=False, points_per_year=None)

Parameters

| Parameter | Explanation |

|---|---|

| data | xarray DataArray with market data of the companies your algorithm invests in. |

| portfolio_history | xarray DataArray filled with portfolio weights, corresponding to the investing algorithm. |

| slippage_factor | Transactions are punished with slippage equal to a given fraction of ATR14. We evaluate submissions using 5% of ATR14 for slippage. Read more about slippage here |

| roll_slippage_factor | |

| min_periods | minimal number of days |

| max_periods | max number of days for rolling |

| per_asset | calculate stats per asset |

| points_per_year |

Output

Выход функции - xarray DataArray со всей статистикой.

| Output columns |

|---|

| equity |

| relative_return |

| volatility |

| underwater |

| max_drawdown |

| sharpe_ratio |

| mean_return |

| bias |

| instruments |

| avg_turnover |

| avg_holding_time |

Example

Предположим, вы выбрали стратегию «buy and hold» и сформировали веса алгоритма:

import qnt.data as qndata

import datetime as dt

import qnt.stats as qnstats # key statistics

import qnt.graph as qngraph # graphical tools

from IPython.display import display

# load historical data

data = qndata.load_data(

tail = dt.timedelta(days=4*365),

dims = ("time", "field", "asset"),

forward_order=True)

is_liquid = data.loc[:,"is_liquid",:].to_pandas()

# set and normalize weights:

weights = is_liquid.div(is_liquid.abs().sum(axis=1, skipna=True), axis=0)

weights = weights.fillna(0.0)

#convert to xarray before statistics calculation

output = weights.unstack().to_xarray()

Когда веса сформированы, можно вычислить статистику для оценки алгоритма на исторических данных:

stat = qnstats.calc_stat(data, output, slippage_factor=0.05)

display(stat.to_pandas().tail())

| field time |

equity | relative_return | volatility | underwater | max_drawdown | sharpe_ratio | mean_return | bias | instruments | avg_turnover | avg_holding_time |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 2020-09-01 | 1.547375 | 0.007302 | 0.213420 | 0.000000 | -0.382386 | 0.549581 | 0.117291 | 1.0 | 967.0 | 0.026296 | 83.810199 |

| 2020-09-02 | 1.565288 | 0.011577 | 0.213385 | 0.000000 | -0.382386 | 0.564401 | 0.120434 | 1.0 | 967.0 | 0.026506 | 85.397114 |

| 2020-09-03 | 1.514099 | -0.032703 | 0.213932 | -0.032703 | -0.382386 | 0.518395 | 0.110901 | 1.0 | 967.0 | 0.026526 | 85.397114 |

| 2020-09-04 | 1.501310 | -0.008446 | 0.213872 | -0.040873 | -0.382386 | 0.506844 | 0.108400 | 1.0 | 967.0 | 0.026522 | 85.397114 |

| 2020-09-08 | 1.472630 | -0.019104 | 0.213991 | -0.059196 | -0.382386 | 0.480810 | 0.102889 | 1.0 | 967.0 | 0.026517 | 165.190915 |

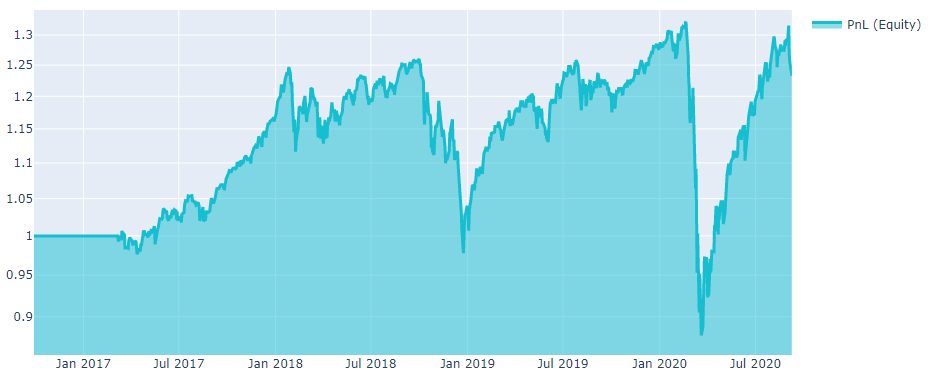

# show plot with profit and losses:

performance = stat.to_pandas()["equity"]

qngraph.make_plot_filled(performance.index, performance, name="PnL (Equity)", type="log")

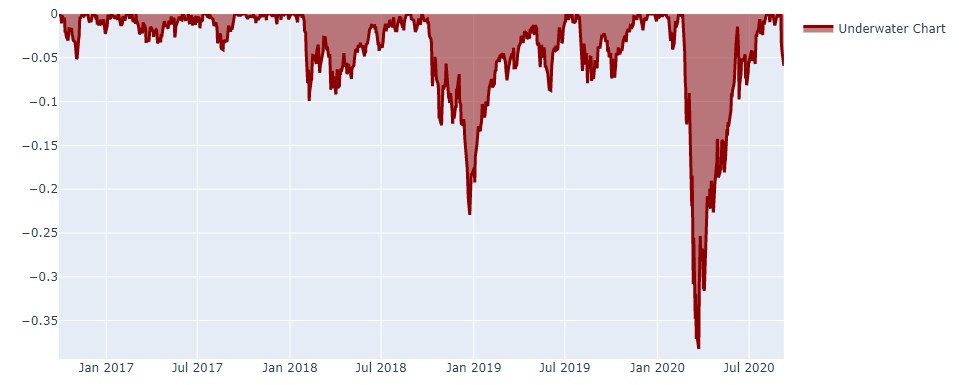

# show underwater chart:

UWchart = stat.to_pandas()["underwater"]

qngraph.make_plot_filled(UWchart.index, UWchart, color="darkred", name="Underwater Chart", range_max=0)

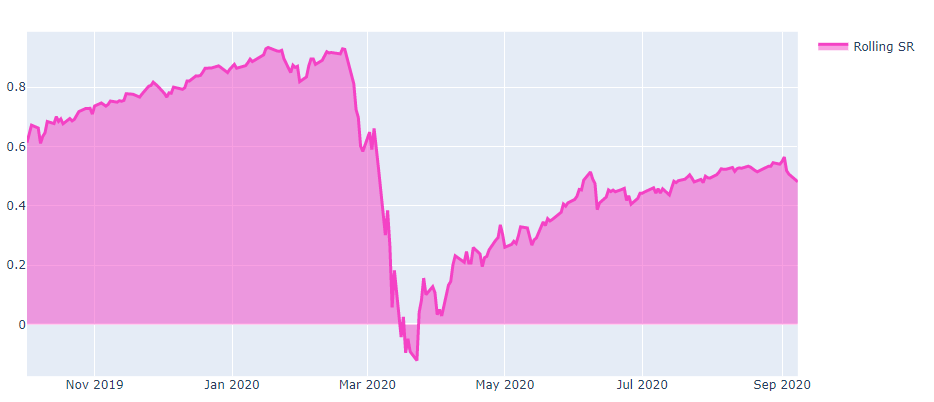

# show rolling Sharpe ratio on a 3-year basis:

SRchart = stat.to_pandas()["sharpe_ratio"].iloc[(252*3):]

qngraph.make_plot_filled(SRchart.index, SRchart, color="#F442C5", name="Rolling SR")

Exposure filter¶

Для торгового алгоритма разумно использовать несколько инструментов. Даже если стратегия верна, непредсказуемые мировые события / новости могут нанести непоправимый ущерб (например, 1 и 2).

Хороший способ диверсифицировать риски - увеличить количество инструментов в инвестиционном портфеле. Алгоритм может быть представлен только в том случае, если он соответствует следующему критерию - максимальная сумма вложений в каждый инструмент не превышает 5-ти процентов от инвестированного капитала.

Однако в этом правиле есть послабления, направленные на устранение спорных ситуаций. Ниже приводится более подробное описание данного требования. Введем аббревиатуру МП - максимальный процент от инвестированного капитала, выделяемый на инструмент. Фильтр считается пройденным, если выполняется одно из условий:

МП может составлять от 5% до 10% портфеля (5%> MSW> 10%) не более 5 дней в году.

Рассчитывается совокупное превышение МП всех инструментов в портфеле. Среднесуточное значение не должно превышать 2%.

Дополнительно существует жесткий лимит - 10%. Это означает, что если МП превышает 10%, ваш алгоритм не проходит фильтр и отсеивается.

Для проверки данного фильтра можно использовать функцию check_exposure.

Function

check_exposure(portfolio_history,

soft_limit=0.05, hard_limit=0.1,

days_tolerance=0.02, excess_tolerance=0.02,

avg_period=252, check_period=252 * 3)

Parameters

| Parameter | Explanation |

|---|---|

| portfolio_history | output xarray DataArray |

| soft_limit | soft limit for exposure |

| hard_limit | hard limit for exposure |

| days_tolerance | the number of days when exposure may be in range from 0.05 to 0.1 |

| excess_tolerance | max allowed average excess |

| avg_period | period for the ratio calculation |

| check_period | period for checking |

Output

Выход функции логческая переменная. True указывает на успешное прохождение фильтра.