Improve the strategy¶

Neutralization¶

Мы можем исключить влияние рынка, если уравновесим длинные и короткие позиции для нашего алгоритма. Таким образом, суммарные инвестиции в рынок составят $0. Нейтрализация может быть сделана для всего рынка или для каждого сектора экономики отдельно (в целом для любой группы). Математическая формулировка нейтрализации крайне проста - для каждого дня нужно вычесть среднее значение весов инвестиционного портфеля; полученные веса будут нейтральными к рынку. Более подробную информацию можно найти здесь

Function

qnt.neutralization.neutralize(weights, assets, group = 'market')

Parameters

| Parameter | Explanation |

|---|---|

| weights | xarray DataArray with weights of the algorithm. |

| assets | qnt.data.load_assets. It is the list of dicts with info for desired tickers. |

| group | str, default='market'. Neutralize positions by 'market', 'industry' or 'sector'. |

Output

На выходе получается массив данных xarray с нейтрализованными позициями среди выбранной группы.

Example

Рассмотрим реализацию функции нейтрализации на примере инвестиционной стратегии. Каждый алгоритм начинается с загрузки библиотек и данных:

# Basic libraries.

import xarray as xr

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

# Import quantnet libraries.

import qnt.data as qndata

import qnt.stats as qnstats

import datetime as dt

import qnt.graph as qngraph

from qnt.neutralization import neutralize

import qnt.data.secgov_indicators

# Load all available asset names since the given date.

assets = qndata.load_assets(min_date = '2015-01-01')

assets_names = [i["id"] for i in assets]

data = qndata.load_data(min_date = '2015-01-01',

dims=("time", "field", "asset"),

assets=assets_names,

forward_order=True)

# We trade only liquid stocks

is_liquid = data.loc[:,"is_liquid",:]

# replace zeros in liquid with NaN

index = np.array(abs(is_liquid - 1),dtype = bool)

is_liquid.to_pandas()[index] = np.nan

# desired fundamental data

data_lbls = ['ppent']

# One can load corresponding data

fun_data1 = qnt.data.secgov_load_indicators(assets,time_coord = data.time, standard_indicators = data_lbls)

# In order to estimate Sharpe for a number of algorithms

def estimate_sharpe(weights_final):

stat = qnstats.calc_stat(data, weights_final, slippage_factor=0.05)

days = len(stat.coords["time"])

returns = stat.loc[:, "relative_return"]

sharpe_ratio = qnstats.calc_sharpe_ratio_annualized(

returns,

max_periods=days,

min_periods=days).to_pandas().values[-1]

print(f'Sharpe ratio = {sharpe_ratio}')

Допустим, у вас есть идея - составить алгоритм, основанный на показателе «property, plant, and equipment» (PP&E).

weights = fun_data1.sel(field = 'ppent')*is_liquid

weights = weights/abs(weights).sum('asset')

estimate_sharpe(weights)

Sharpe ratio = 0.2009557067119658

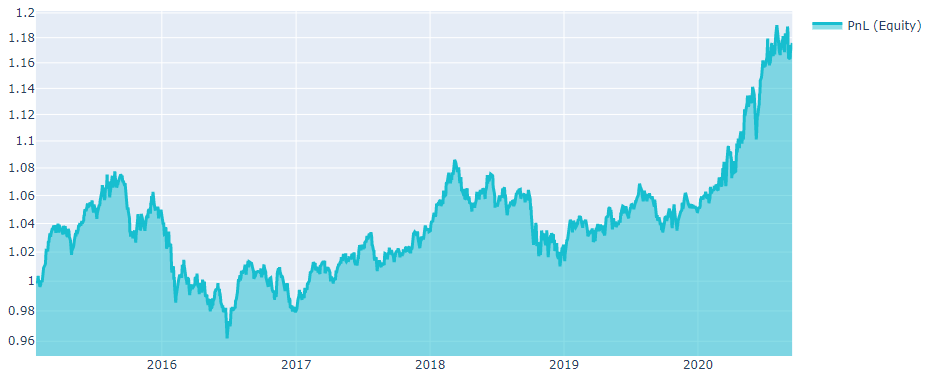

PP&E может увеличиваться или уменьшаться в зависимости от рыночной ситуации и экономических условий. Таким образом, экономическая ситуация в мире повлияет на график PnL (включая глобальные экономические кризисы).

stat = qnstats.calc_stat(data, weights, slippage_factor=0.05)

# show plot with profit and losses:

performance = stat.to_pandas()["equity"].iloc[:]

qngraph.make_plot_filled(performance.index, performance, name="PnL (Equity)", type="log")

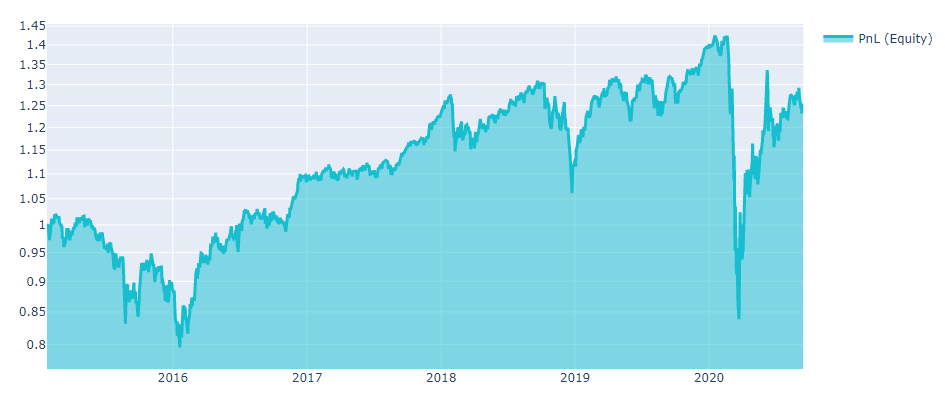

Снять влияние рынка можно, применив функцию нейтрализации:

output = neutralize(-weights,assets,group = 'market')

estimate_sharpe(output)

Sharpe ratio = 0.562002051169064

На диаграмме ниже показано, что глобальные кризисы не влияют на поведение PnL для исправленного (нейтрализованного) алгоритма.

stat = qnstats.calc_stat(data, output, slippage_factor=0.05)

# show plot with profit and losses:

performance = stat.to_pandas()["equity"].iloc[:]

qngraph.make_plot_filled(performance.index, performance, name="PnL (Equity)", type="log")